転職先企業として最高峰の人気と難易度を誇るPEファンドですが、PEファンドの実態・年収状況についてはブラックボックスになっているというのも事実です。

本記事ではPEファンドとは何か、どのような仕事をしているのか、年収はどうか、転職するにはどうすれば良いかなど、PEファンドに関する様々な観点についてご説明します。

なお、PEファンドを含むハイクラス転職を考えている方は、ハイクラス向けおすすめ転職エージェントについて解説している記事も合わせてご覧ください。

PEファンドとは?ビジネスモデルと仕組み

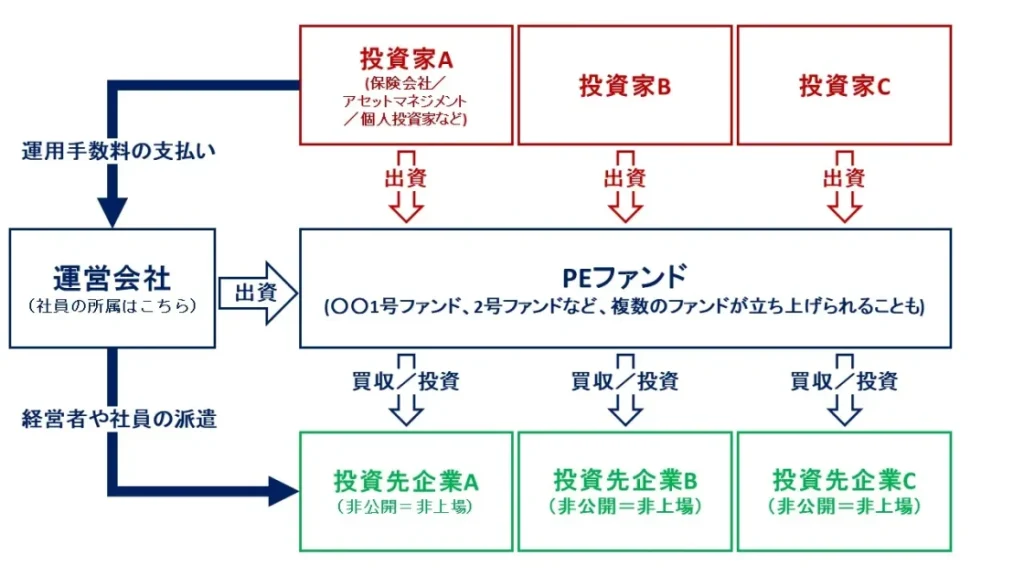

PEファンドとは、投資家から集めた資金をもとに未公開株式への投資を行い、IPOや他社への売却を通じ、最終的に株式を売却することで利益を創出するビジネスモデルのことを指します。

PEファンドのビジネスモデルを簡単に図示しているのが下記の模式図です。PEファンドの収益源は主に投資家から得る運用手数料と成功報酬手数料(投資先企業の売却に伴うリターンの一部)となっています。

投資対象の未公開株式のことをプライベートエクイティ(Private Equity)と呼ぶことから「プライベートエクイティファンド」を略して「PEファンド」と呼称されることが一般的です。

基本的には投資先の買収から売却までを5年程度で行うことが多く、一連の業務を経験するためには5年以上の在籍が必要な業界となっています。

投資先の企業は様々です。PEファンドの規模にもよりますが、下記の様な企業が対象となってきます。

大企業の非中核事業であったり、事業承継・後継者を探したいオーナー系の中堅企業、破綻企業(救済目的)などの企業が主にPEファンドの買収対象企業となります。

- 大企業の子会社・非中核部門(例: 日立国際、武田薬品のコンシューマーヘルスケア部門など)

- オーナー系企業(事業承継)

- 破綻企業(救済買収)(例: 日医工)

また、PEファンドといっても様々であり、一桁から二桁億円程度の案件を主に手掛けるスモールキャップと呼ばれるファンドから、二桁億円から三桁億円の案件を主に手掛けるミドルキャップ、数百億円-数千億円の案件を手掛けるラージキャップファンドなど、ファンドによって手掛ける案件の規模だったりアプローチの手法も異なってくるため、PEファンドへの転職を考える際はこうした違いについても理解しておくことをおすすめします。

ヘッジファンドはトヨタやソフトバンクなど、市場で取引されている上場会社の株式を取引するのに対して、PEファンドやベンチャーキャピタルが投資対象とする未公開株式とは上場マーケットで取引されない株式のことを指します。

ベンチャーキャピタル(VC)との大きな違いは、メインとなる投資対象企業です。VCは赤字で資金が必要なスタートアップ企業やベンチャー企業への投資が主なのに対して、PEファンドは黒字でさらに伸びる余地がある企業が主な投資対象です。

また、PEファンドは対象企業の全株式を取得するのに対して、VCは株式の一部取得が多い点も異なります。

ただし、近年ではKKRやベインキャピタル、カーライルなど、ベンチャー企業に一部出資(=グロース投資)するなど、ベンチャー企業に一部の資金を振り分けるPEファンドも増えてきています。

PEファンドの買収手法(LBO)

PEファンドは基本的にLBO(レバレッジ・バイアウト)と呼ばれる手法で企業を買収するという点が特徴的です。

LBOはPEファンドが用いる最もポピュラーな買収手法です。一般的な買収において借入を活用する際には買い手の企業が融資を借りてくるのに対して、LBOにおいては投資対象企業のキャッシュフローを担保にするという点が特徴的です。

より具体的に言うと、通常の買収において借入金を返済するのは買い手の企業であるのに対して、LBOにおいては買われた企業が借入金を返済する必要があるため、少ない自己資金で企業を買収できるという特徴があります。

| 項目 | LBO | 借入金を用いた 通常の買収 |

|---|---|---|

| 借入金返済 | 投資先企業 | 買い手企業 |

| 利払い | 投資先企業 | 買い手企業 |

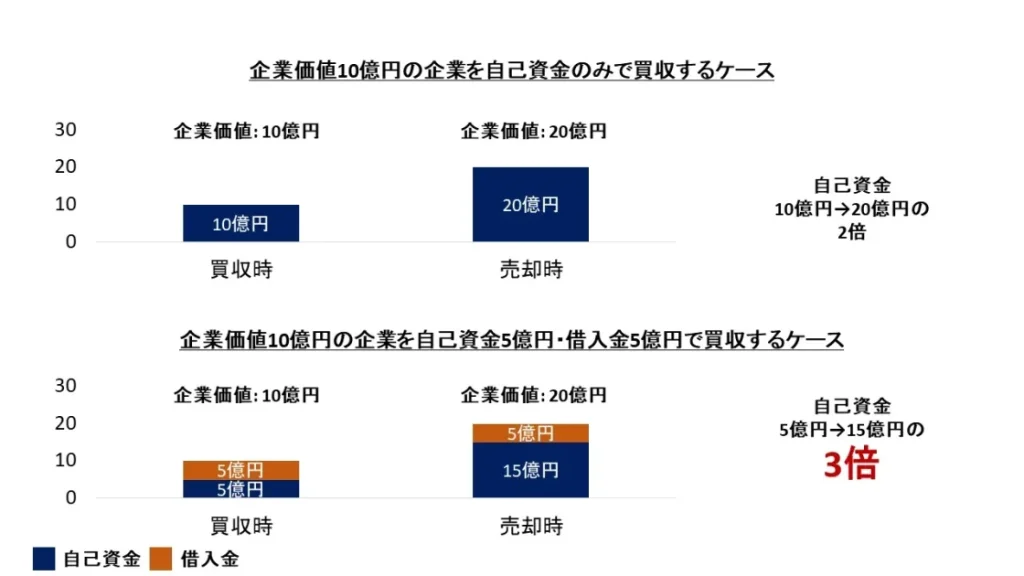

また、LBOはレバレッジ効果によって少ない投資資金でもリターンを大きくできるという点も特徴的です。

下記の図にあるように、10億円の企業を買収した際、自己資金だけで買収するか、ローンを5億円借り入れて買収するかによってリターン率が大幅に変わってきます。

同じように企業価値が2倍になった場合でも、借入金を5億円借り入れた場合はリターンが3倍となります。

LBOは少ない資金でもリターンを大きくできる画期的な手法ですが、下記のようなリスクも伴います。

- 投資先企業が利払いを支払い、ローンを返済する必要があるため、経営が圧迫される

- 経営改善が失敗すればリターンを得られない

実際にこうしたリスクが顕在化した例で代表的なのはKKRによるマレリ(旧カルソニックカンセイ)への投資です。

自動車部品を製造するマレリですが、新型コロナウイルスの影響によって経営が破綻、事業再生の対象となりました。

こうしたリスクがあることから、LBOの際は景気に左右されず、また設備投資などが必要なく、安定したキャッシュ・フローを生み出すことができる企業が対象となりやすい傾向にあります。

PEファンドはこうしたLBOスキームを活用してリターンを創出するという手法を好みます。企業の買収の際は対象企業に関する説明資料や投資概要を銀行に提出して融資を下すことが必要となるなど、銀行との折衝も大事な仕事です。

PEファンドが入札案件に札を出す際は銀行から借り入れることができる証明(=コミットメントレター)を提出する必要があることもあります。PEファンドで働くにあたってはローン周りの知識が必要となることも頭に入れておきましょう。

コベナンツ、タームローン、キャッシュ・スイープ、コミットメント・レター、リファイナンスなど

MBO(マネジメント・バイアウト)とは

MBOも同様にPEファンドが関わるポピュラーな手法の1つです。

MBOの場合、企業を買収する主体はPEファンドではなく既存の経営陣となります。

既存の経営陣が企業のオーナーになるために行われるのがMBOで、MBOには多額の資金が必要となるために、PEファンドがスポンサー(資金提供)を行う形で参画することがあります。

例としては2020年に実施されたニチイ学館の経営陣のMBOが挙げられます。外資系のラージキャップPEファンドであるベインキャピタルと協働してMBOによる非公開化を実施しました。

介護大手のニチイ学館がMBO(経営陣が参加する買収)を実施し、株式の非公開化を目指すことが8日分かった。経営の自由度を高めて、拠点拡大や、多角化した事業の見直しを進める。競争力を高め、将来の業界再編に備える。

8日夕方にも発表する。米投資ファンドのベインキャピタルの協力を得て、近くTOB(株式公開買い付け)を開始し、全株取得を目指す。1株あたりの買い付け価格は1500円で、8日終値(1155円)より3割高い。買い付け総額は1000億円を超える見通しだ

ニチイ学館がMBOへ、総額1000億円超 米ベインと協力 2020年5月8日

ちなみに、MBOとLBOは並列する概念であり、マネジメントによる買収に際してLBOローンを活用することもあります。

LBOローンを用いない投資もある?

案件によっては、LBOローンをほとんど用いずにエクイティ(自己資金)の割合が大きい案件も存在します。

例えば2022年に実施されたカーライルによるユーザーベース(SPEEDAやNewsPicksを運営)の非公開化においては、買収資金約630億円のうちLBOローンはわずか70億円で、560億円が自己資金という案件でした。

公開買付者は、上記金額の融資の裏付けとして、株式会社三菱UFJ銀行から、7,000,000千円を限度として融資を行う用意がある旨の融資証明書を2022年11月9日付で取得しております。なお、当該融資の貸付実行の前提条件として、本書の添付資料である融資証明書記載のものが定められる予定です。上記金額には、本取引に要する資金のほか、既存借入金の返済資金及びその付帯費用等に充てることができる資金が含まれております。

株式会社THE SHAPER 公開買付届出書

投資対象企業のキャッシュ・フロー創出力や、金利環境や融資環境次第でLBOローンの拠出可能額が変わってくるという点は頭に入れておくと良いでしょう。

PEファンドのリターンの仕組み

PEファンドとは何か、PEファンドが用いる買収手法についてご説明したところで、PEファンドが具体的にどのようにリターンを生み出しているかご説明します。

実務上の細かい点は割愛しますが、PEファンドが投資リターンを出すためには以下の3つの要素が重要になります。

- 相場よりも安く買収する / 高く売却する

- 買収後に投資先企業の業績を伸ばす

- 借入で財務レバレッジを掛ける

PEファンドのリターンの源泉①

相場よりも安く買収する / 高く売却する

PEファンドのリターンの源泉の1つ目は会社を安く買って高く売ることです。買収時と売却時で業績が全く変わらなかったとしても、50億円で買収した企業が100億円で売却できるようなケースがあります。

企業の売買(M&A)は売り手と買い手の間の交渉で決まるため、同じ対象企業であっても売り手と買い手の状況によって価格が変わるケースが少なくありません。

例えば、PEファンドがとある企業を買収しようとした場合、他にも買い手候補となるPEファンドや事業会社がいる場合はオークション形式となり買収価格が高くなりがちです。

また、売却時においても大手の事業会社に売却するよりもIPOする方が高い株価でEXITできたり、事業会社に売却する場合にも売却先との事業シナジーが大きいほど売却価格が高くなるというケースがあります。

PEファンドがより高いリターンを実現するためには、オークションではなく1対1の交渉を通じて企業を買収することで相場より安い価格で買収することや、買収後により高い価格で売却できる事業会社を探すこと、IPOの可能性を探ることなどが重要になります。

PEファンドのリターンの源泉②

買収後に投資先企業の業績を伸ばす

PEファンドのリターンの源泉の2つ目は買収した企業の業績を伸ばして高く売ることです。

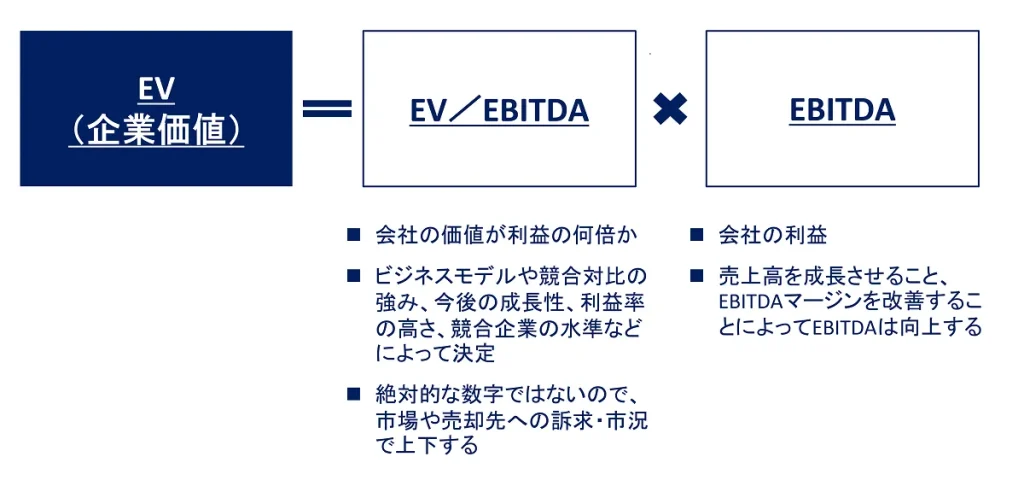

企業の価値(EV)はEBITDA(利益)×EV/EBITDAマルチプルで表すことができますが、EBITDA(税引き前利益に支払い利息と減価償却費を加算したもの。企業の利益水準を示す指標のひとつ)を向上させること、会社の評価を上げてEV/EBITDAを上昇させることの2軸で企業価値を向上させることができます。

EBITDAの向上は①売上を成長させること、②利益率を向上させることという2つの観点に分けることができます。

PEファンドが保有する他傘下企業とのシナジーや海外進出ノウハウを活用することで売上を向上させることもできますし、コストカット・経営効率の改善を通じて利益率を改善することもできます。

ここで挙げた施策はあくまで一例ですが、投資企業の業績を改善させることはPEファンドにおけるリターンの大きな源泉の1つです。

経営改善部分は外部のコンサル会社に任せていたり、自社の社員が買収先企業に入り込んで経営改善を行ったりと、さまざまなスタイルがあります。

中にはKKRキャップストーンのように、経営改善部分を社内別会社とするPEファンドもあるなど、ファンドによって大きく変わってくるところです。

したがって、選考を受けるPEファンドを選択する際は自分がどのようにかかわりたいか明確化することをおすすめします。

PEファンドのリターンの源泉③

借入で財務レバレッジを掛ける

PEファンドのリターンの源泉の3つ目は借入によって財務レバレッジを掛けてリターンを最大化するという手法です。

先ほどご説明した通り、PEファンドはLBOローンを借り入れて企業の買収を行うLBOという手法を活用した買収を行うことが多い傾向にあります。

LBOでは、少ない自己資本で大きなリターンを得ることができますが、このLBOローンをいかに良い条件(利回りや財務コベナンツ設定)かつ適切な金額を借りることができるかが重要となってきます。

LBOローンは金額が大きくなればなるほど利払いが増えるので、借りる金額が多くなればなるほど良いというわけではありません。どの程度の金額であればどのように指標が動くかをシミュレーションするためにも財務モデリングを行うことも重要です。

「PEファンドにおけるリターン源泉の3要素は?」という質問がPEファンドの選考では頻繁に質問されます。

①EBITDAを大きくすること、②EV/EBITDA(マルチプル)を向上させること=高く売ること、③フリーキャッシュフローの創出を通じてローンを返済することという3点が回答となります。

PEファンドの選考におけるケース課題などにおいても、こうした観点に意識しつつ回答を準備しておくことをおすすめします。

PEファンドの仕事内容

PEファンドの仕事内容は以下の5つのステップに大別されます。

投資家などから、企業を買収するための資金を収集する

企業の分析や探索を通じてリターンが出せそうな企業を見つけ出す。情報のソースとしては自前で発掘するだけでなく、投資銀行やM&A仲介、地場の銀行など様々

投資対象候補企業に対して買収をしたい旨を申し入れ、企業を精査するDD(デュー・ディリジェンス)やバリュエーション(価格査定)を行う。企業の経営陣やオーナー(株主)と交渉し、最終的には企業を買収する。なお、銀行とのLBOローン交渉などもここで行う。

企業の買収が完了したら、投資先に経営陣として入り込み、投資先企業の経営を改善、利益創出力の向上に努める。

企業の経営や利益創出力を改善、価値を向上させた後は、他企業への売却やIPOを通じて投資ファンドが保有する株式を売却・利益を確定させる。

PEファンドの仕事①

【ファンドレイズ】ファンド資金の調達

PEファンドの仕事は未上場株式への投資を通じてファンドの受益者(LP)に対してリターンを出すこと(上記の表で言う投資家A-C)ですが、そのためにはまずLPにアプローチし資金(ドライパウダー)を集めることが必要となります。

機関投資家を中心にファンドの運営資金を出してもらうための活動をファンドレイズ、もしくはIR(Investor Relationship)と呼びます。

イメージのために、米国投資ファンドのカーライルが2020年に実施したファンドレイズに関するプレスリリースを抜粋してご紹介します。

世界有数の投資会社である米カーライル・グループ(本社:米国ワシントン D.C.、日本代表:山田和広、以下「カーライル」)は本日、日本のバイアウト第 4 号ファンドであるカーライル・ジャパン・パートナーズ IV(以下「CJP IV」)が、2,580 億円(約 23 億米ドル)の資金調達を完了したことをお知らせいたします。

CJP IV は、国内外の投資家からの強力な支援を受け、前回の第 3 号ファンドより 2 倍以上大きいファンド規模となりました。1) 日本の消費財・小売り・ヘルスケア、2) 製造業・一般産業、3) テクノロジー・メディア・通信分野、などにおける中堅企業への投資機会ならびに大型投資案件を追求していきます。

カーライル・グループ、日本のバイアウト第 4 号ファンドで 2,580 億円の資金調達を完了

ファンドレイズに際しては、①ファンドの投資領域、②投資対象企業の規模(小規模企業か中堅企業か大企業か)、③過去に組成したファンドのパフォーマンスなどを通じて投資家に訴求することとなります。

ちなみに、上記のリリースには4号ファンドと記載されていますが、これは日本でカーライルが4番目に組成したファンドという意味で、今まで組成したファンドのパフォーマンスが良かったこと分かります。

逆にファンドのパフォーマンスが悪いと投資家から十分な金額を集められない場合もあります。

ファンドレイズ業務はPEファンドの中でも創業者やシニアなパートナーが中心となって行うケースが多く、若手社員にとっては接点があまりない領域です。

しかしながら、ファンドレイズが上手くいかないとPEファンドを立ち上げたり継続することができないため、PEファンドの仕事の中で最も重要な仕事と言っても過言ではありません。

PEファンドの仕事②

【ソーシング】投資先企業の発掘

ファンドの資金集めが完了すると、投資先の企業を探すフェーズに移ります。

PEファンドの投資方針によっても異なりますが、PEファンドの投資対象は上場企業・非上場企業など多岐に渡ります。具体的には以下のような企業が買収対象となってきます。

- 大企業の子会社・非中核部門(例: 日立国際、武田薬品のコンシューマーヘルスケア部門など)

- オーナー系企業(事業承継)

- 破綻企業(救済買収)(例: 日医工)

PEファンドのソーシングは、証券会社や銀行、会計事務所やM&A仲介会社などの外部パートナーから紹介を受けて検討するというケースに加えて、PEファンドのマネジメントが自身の人脈を活かして自ら開拓したり、上場企業の中から自ら発掘するケースもあります。

特にラージキャップのPEファンドだと投資銀行などによる持ち込み案件がほとんどだったりするなど、ファンドの数だけソーシングの方法があります。

- 業者による紹介: 証券会社、投資銀行、銀行、会計事務所やM&A仲介などからの紹介

- マネジメントの人脈: PEファンドのマネジメントが持つ人脈からの開拓

- ファンドからのアプローチ: 投資ファンドが投資基準に合う企業を発掘、アプローチ

オーナー企業や上場企業を相手にする場合は、ファンド自ら買収の提案に行くこともあります。こうしたロジカルな提案だけでなく、地方の中小企業の場合は経営陣とゴルフに行くことで親睦を深め、案件にこぎつけることもあるなど、ハードだけでなくソフト両面を活用したアプローチを行うこともあります。

こうした取り組みを経て投資対象企業を発掘し、デスクトップDDと呼ばれる公開情報を基にした調査を経て社内稟議書を作成、それを基に社内投資委員会の承認を得たら次は投資実行のフェーズに移ります。

ちなみに、投資実行のタイミングではDDを含めて費用がかかってくるため、このタイミングで社内の投資委員会向け資料を作成し、社内決済をとることもあります。

PEファンドの仕事③

【エグゼキューション】投資実行

ソーシング活動が成功し、投資先候補の会社が見つかると、次は投資検討・投資実行のフェーズに入ります。

投資判断のための各種調査のことを「デューデリジェンス(Due Diligence)」と呼び、対象企業の決算書や詳細な取引データ等を分析したり、対象企業が属する市場環境について成長性や競合性の調査を行います。

デューデリジェンスのプロセスにおいては、コンサルティングファームや会計事務所、税理士事務所など各分野のプロフェッショナルファームを巻き込み、事業・財務・法務・税務などさまざまな観点から対象企業の調査を行います。

したがってPEファンドで働くにあたっては、こうしたプロフェッショナルファームを取りまとめるスキルや、DD報告書を読み解くスキルも必要になってきます。

- 事業: コンサルティングファーム

- 財務: 投資銀行/FASなど

- 法務: 弁護士事務所

- 税務: 税理士事務所

- 会計: 会計事務所

同時に、対象企業をいくらで買収するかという企業価値算定のプロセスも行われます。PEファンドとして十分な投資リターンが出るよう、財務モデルを用いてLBOを含めたさまざまなシナリオの分析を行います。

なお、案件のサイズやPEファンドによっては案件中の財務モデルを投資銀行に一任するケースもありますが、初期的な分析ではPEファンドのプロフェッショナルがモデルを回すことが多いため、PEファンドで勤務するにあたって財務モデリングのスキルは必須です。

最終的にはPEファンドと対象企業のオーナーや株主(上場企業の場合は経営陣)との間の交渉によって、投資の有無や株価の評価額が決まり、契約書交渉を経て投資実行のプロセスが完了します。

なお、基本的に上場企業の買収に際しては公開買付(TOB)を活用し、非上場企業の場合は相対譲渡というスキームとなります。

PEファンドの仕事④

【バリューアップ】投資後の経営改善

対象企業の買収が完了すると、次は「バリューアップ」と呼ばれる経営改善のステップに進みます。

PEファンドの投資期間は3~5年間が一般的ですが、この期間内に対象企業の業績を改善させるために様々な施策を実施します。

PEファンドのリターンの源泉②でもご説明した通り、買収先企業の業績向上は投資リターン創出において非常に重要です。

バリューアップの手法はPEファンドによって千差万別です。ファンドのメンバーが投資先企業に出向し現場のオペレーションに入り込むケースもあります。

一方で、ファンドのメンバーを派遣するのではなく、外部のプロフェッショナルを招聘して経営陣として据えるケース(ゴールドマン・サックス証券 投資部門によるUSJへの投資など)、外部のコンサルティング会社にすべて外注して結果指標だけを管理するケースもあります。

ファンドによっては投資後の経営改善に関われなかったり、投資後の経営改善を行うチームと投資実行チームが社内で分かれていることがあったりと、経営改善に対するPEファンドのチーム体制が異なっているので、PEファンドに入社して経営改善に関わりたい場合は、それをうまく実現できるPEファンドの選考を受けることをおすすめします。

PEファンドの仕事⑤

【エグジット】投資先の売却・IPO

PEファンドは最終的に株式を売却(エグジット)することで利益を確定させます。売却手法としては、他企業(事業会社や他のPEファンド)への売却とIPOの2種類が挙げられます。

一般的にはIPOの方が高い価格で売却できると言われますが、IPOのための準備にコストがかかったり、一定以上の規模が必要になります。また、株式を一気に売却できる訳ではなく、(持株数にもよりますが)全ての株式を売却するまでは数か月-1年程度時間がかかるので、その間に株価が下がってしまうというリスクもあります。

一方で相対での売却の場合は若干価格が安く(非公開企業の売却は情報の非対称性によりディスカウントされる傾向にある)なったとしても、一気に株式を売却できるという観点から好まれる場合があります。しかしながら、そもそも売却できる企業を見つけるのが難しいという点も留意すべきポイントです。

IPOにおいても相対での売却においても、どちらもメリット・デメリットがあります。そのため、IPOと相対売却という2つの可能性を睨みながらエグジットプロセスを進めるデュアルトラックという手法が採用されることもあります。

PEファンドのステップについてご紹介しましたが、PEファンドによって個人がどのステップまで関わるかは異なります。

ファンドによってはソーシングからエグジットまで同じ人がアサインされるケースもあれば、ソーシングからエグゼキューションとバリューアップ以降で担当チームが分かれる場合もあります。

バリューアップに携わりたいのに、バリューアップチームとソーシングチームが異なるPEファンドに入社してしまうと、バリューアップに関わることができないということもあるため、PEファンドの選考を受ける際は各社の体制がどのようになっているか、きちんと精査することが必要です。

PEファンドは激務?仕事はどれくらいきつい?

PEファンドの仕事内容は上記の通り多岐にわたるため、労働時間・激務度合いも時期によって大きく変わります。

具体的に言うと、以下のようなタイミングは激務になりやすい傾向にあり、このようなタイミングでは深夜残業に加えて土日も勤務するのが当たり前となります。

ファンドによっては、激務で知られる投資銀行よりも激務ということもあります。一方で、投資実行後のバリューアップ期間は比較的時間にゆとりがあります。

- ソーシング: 投資候補企業と投資実行の本格的なフェーズに移るタイミング(社内決済のための投資委員会用資料の作成)

- エグゼキューション: 投資実行の意思決定タイミング(DD報告の精査や社内決済のための投資委員会向け準備等)、オークション期間

- バリューアップ: 投資実行後の経営体制変革(100日プラン)など

- エグジット: IPOや売却の準備・実行

とはいえ、一般的には投資銀行などよりは激務ではないとされています。理由としては、PEファンドはクライアント業ではないため、クライアント都合で振り回されることがないためです。

投資銀行やコンサルティングファームなどのクライアント業では、クライアントの急な要求などで突発的に激務となることがありますが、PEファンドはそうしたケースが少ないため、激務になりづらい、もしくはどのタイミングで激務になるかが読みやすいという点が特徴的です。

アサインの方法や働き方はファンドごとに大きく異なりますが、平均的にはバリューアップフェーズの案件を1~2個担当しながら、新規の投資検討案件を1件担当するような動き方をするイメージです。(PEファンドごとに異なるので、要確認)

PEファンドの激務度合いはファンドによっても異なります。外資系ラージキャップのPEファンドの場合は投資銀行出身者も多く、タフな働き方になりやすい場合もあれば、日系のPEファンドではワークライフバランスが(時期によるものの)非常に良い場合もあります。

もちろん年収とのトレードオフとなることもありますが、PEファンドごとのワークライフバランスについても認識しておくことをおすすめします。

PEファンドの年収

PEファンドは転職市場で非常に人気の高い業界ですが、その人気の理由の1つが年収の高さにあります。

PEファンドの社員の年収は「基本給」「ボーナス」「キャリー」という3つの要素から構成されており、このうちの「キャリー」がPEファンドの年収が高くなる背景となっています。

基本給とボーナスについては他業界と同じく、タイトル(役職)別に定められた年収テーブルをもとに個々人のパフォーマンス等を加味して決定されます。

PEファンドにおけるキャリーとは?

PEファンドにおけるキャリーとは、「キャリードインタレスト(carried interest)」の略で、ファンドの利益に連動してリターンの一部を特別ボーナスとして受け取ることができる制度のことです。

一般的なPEファンドは「2:20(Two Twenty)」と呼ばれるルールで運用されています。

これは、ファンドの運用額の2%を管理報酬(マネジメントフィー)として受け取り、加えてファンドのリターンの20%を成功報酬(パフォーマンスフィー)として受け取るという仕組みです。

例えば、500億円のファンドで20%のリターンを出した場合、マネジメントフィーは500億円の2%で10億円、パフォーマンスフィーはリターン100億円の20%で20億円となります。

| PEファンドのフィー | 計算方法 | 金額 |

|---|---|---|

| マネジメントフィー (管理報酬) | ファンド運用額の2% | 10億円 |

| パフォーマンスフィー (成功報酬) | ファンドリターンの20% | 20億円 (100億円の20%) |

を出した場合のPEファンドにおける収益

マネジメントフィーはファンドのメンバーの固定給やオフィス家賃等の必要経費に充てられ、パフォーマンスフィーはキャリーの原資としてファンドの各メンバーに配分されます。今回で言うとこの20億円がチームに分配されます。ファンドのメンバー数や役職にもよりますが、ファンドのリターンや役職次第では数億円規模のキャリーを受け取ることができる場合もあります。このキャリーの高さがPEファンドの魅力です。

| PEファンドのフィー | 計算方法 | フィーの使途 |

|---|---|---|

| マネジメントフィー (管理報酬) | ファンド運用額の2% | 社員の固定給・ボーナス、オフィス家賃、各種インフラ費用等 |

| パフォーマンスフィー (成功報酬) | ファンドリターンの20% | キャリー |

キャリーの配分ルールについてはPEファンドごとに異なっています。1案件ごとにキャリーを貰える場合もあれば、ファンドのクローズ時にだけキャリーを受け取ることができる場合もあります。

また、若手の間はキャリーを貰うことができないという場合もあります。

特に外資系のラージキャップなどだとキャリーを受け取ることができるのはプリンシパル以上などと、ある程度年数が必要な場合もあるため、PEファンド転職を考えている方はファームごとのキャリー状況についてもチェックしておくことをおすすめします。

こうしたキャリーに関する情報は一般的に公開されておらず、情報を仕入れるためにはPEファンドの中の人に直接聞くか、PEファンドの求人を扱うヘッドハンターに話を聞く必要があります。

『ビズリーチ』のようなハイクラス向け転職サイトに登録し、志望業界として【PEファンド】を指定しておくと、PEファンドの求人を扱うヘッドハンターからスカウトや連絡が届くことが少なくありません。

ヘッドハンターから連絡をもらった際には、キャリーを含むPEファンドの具体的な年収構造について非公開情報を仕入れることが出来るため、まだ登録していない人は登録しておくことをおすすめします。

ビズリーチの評判・口コミについて詳しく知りたい方は以下の記事をご覧ください。

PEファンドの会社別年収ランキング

PEファンドの年収水準はファンドごとに大きくことなるうえに、年収テーブルなども一切公開されていないため、年収ランキングという形で個社を紹介するのは不可能です。

しかしながら、一般的に外資系PEファンドの方が日系PEファンドよりも年収が高くなるという傾向があります。

PEファンドが1案件あたりに投資する額の大きさによって、「ラージキャップ」「ミッドキャップ」「スモールキャップ」という分類をしますが、年収水準はラージキャップ>ミッドキャップ>スモールキャップという傾向にあります。

一方でファンドによってはキャリーを若手の間から支給(特に日系PEファンドに多い)することもあります。キャリーの有無で年収水準も変わってくるので、ファンドごとにしっかり確認することをおすすめします。

PEファンドへ転職するために知っておくべきこと

PEファンドは投資から経営・エグジットまでのプロセスを一貫して経験できるダイナミックなビジネスであり、その業務内容だけでなくブランドネームや収入面を含めて転職先として非常に人気の高い業界となっています。

本項目では、PEファンドに転職するにあたって注意すべき事項についてご説明します。

- どのようなバックグラウンドであればPEファンドに転職できる?

- PEファンドの求人はどこで探せば良い?

- PEファンドへの転職に年齢は関係ある?

- 新卒でPEファンドに就職できる?

- PEファンドへの転職では転職エージェントを活用した方がいい?

PEファンドへ転職するために知っておくべきこと#1:

どのようなバックグラウンドであればPEファンドに転職できる?

PEファンドに転職するために必要とされるバックグラウンドもファンドによって異なってきますが、一般的なバックグラウンドとして多いのは投資銀行・コンサル業界です。

特に外資系のラージキャップPEファンドでは、所属するメンバーの大半が戦略コンサルや投資銀行(外資系や野村証券など)、MBA(総合商社など)となっています。

一方で、日系のPEファンドやミッドキャップのPEファンドだと、外資系PEファンドだけでなくFASや会計士、総合商社などさまざまな業界の出身者がPEファンドに転職しています。

PEファンドへ転職するために知っておくべきこと#2:

PEファンドの求人はどこで探せば良い?

PEファンドは通年で採用しているケースは少なく、機関投資家からの資金調達(ファンドレイズ)が完了したタイミングでメンバーを増やすために採用を活発化させる傾向にあります。

したがって、特定のPEファンドだけを狙って転職活動をすることは現実的に難しく、様々なPEファンドの求人を見ながらその時々に入社可能性のあるPEファンドを見極める必要があります。

『ビズリーチ』などのハイクラス向けのスカウト型転職サイトに【詳細な】経歴を登録しておくと、PEファンドの求人を扱うヘッドハンターからスカウトの連絡が来ることが少なくありません。

PEファンドの採用担当者と直接話すことはハードルが高いですが、ヘッドハンターであればカジュアルに話を聞いたり、自分が気になっていることを質問することができます。

PEファンドへ転職するために知っておくべきこと#3:

PEファンドへの転職に年齢は関係ある?

PEファンドに転職する際に、年齢は最も重要なファクターの1つです。特に、PEファンドの業界未経験で若手ポジションとして入社する場合、20代から30代前半でエントリーすることが望ましいと言えます。

PEファンドは案件ごとの投資サイクルが長く(3-5年)、一通りの経験を積むためにはある程度長い年数在籍することが求められます。従って、ある程度若いうちに入社して長く勤めてくれる人材が重宝されます。

また、転職してから最初の数年間はキャッチアップしないといけないことが多く、労働時間が長くなることも少なくないため、若くて体力のある間に転職することをおすすめします。

30代後半や40代以降でPEファンドに転職する場合において、一般的に転職難易度は非常に高いと言えます。(投資銀行やコンサルファームでMD/パートナークラスまで出世した人がPEファンドのディレクターレベルで転職するようなケースを除く)

PEファンドへ転職するために知っておくべきこと#4:

新卒でPEファンドに就職できる?

PEファンドは業界全体で中途採用が中心であり、新卒から入社できるPEファンドはほとんどありません。

PEファンドは投資銀行やコンサルなどのプロフェッショナルファームで訓練を受けた即戦力人材が集まる組織であり、社会人としての基礎能力が身についていない学生にとっては活躍しにくい環境です。

また、PEファンドは少数精鋭の組織のため、新卒社員の教育・研修のためのリソースを割くことができず、仮に入社できたとしても専門知識や必要スキルを自力でキャッチアップする必要があります。

中には特例的に新卒採用を行っているファンドも存在しますが、基本的にPEファンドは中途で転職するところと認識しておくと良いでしょう。

PEファンドへ転職するために知っておくべきこと#5:

PEファンドへの転職では転職エージェントを活用した方がいい?

PEファンドへの転職を検討している方には、転職エージェントを活用することをおすすめします。

PEファンドは転職市場で非常に人気の高い業界ですが、インターネット上でアクセスできる情報は限られており、自力で業界リサーチや選考対策をすることは非常に困難です。

また、ここまでご説明してきた通り投資対象や投資スタイル、経営改善への関わり方、キャリー・年収など、PEファンドによって異なる要素も多数ありますが、こうした情報もインターネット上の情報では見つけづらいというのが実情です。

- 投資対象・投資基準: どれくらいの規模の会社に投資するのか、どのような業界の企業への投資が多いかなど

- 経営改善への関わり方: 経営改善専門のチームがいるか、個人がソーシングから一貫して関わるかなど

- 年収・キャリー制度: ベース給に加えて若手でもキャリーが貰えるか、キャリー設計はどうかなど

- シニアの多さ: シニアが多く昇進するにあたって上が詰まっていないかなど

- ワークライフバランス: 労働時間が長めのPEファンドではないか、など

日本で活動するPEファンドの種類と一覧

「PEファンド」と一言で言っても様々な種類のファンドが存在します。PEファンドを特徴づける要素としては外資系/日系の違い、投資対象企業・組成ファンドの規模(規模によってラージ・ミッド・スモールキャップと呼ばれる)があります。他にも総合商社系であったり事業会社系・金融機関系などファンドの出自によって特徴づけられることもあります。

特に投資対象企業・組成ファンドの規模としては、下記の様なイメージで区分されると理解しておくと良いでしょう。

| ファンドの区分 | 買収対象企業 の企業価値 | 組成ファンド の規模 |

|---|---|---|

| ラージ | 数百億円-数千億円 | 数千億円規模 |

| ミッド | 数十円-数百億円 | 数百億円規模 |

| スモール | 数億円-数十億円 | 数十億円規模 |

くじらキャピタルが日本におけるPEファンドのカオスマップを作成しているので、ご紹介します。

ラージ・ミッド・スモールの観点は上記カオスマップにはありませんが、日本におけるラージキャップのPEファンドは数が限られており、下記の様なPEファンドがラージキャップとなっています。

逆にここに挙げていないPEファンドはミッドまたはスモールだと思っていただくのが良いでしょう。

- 超ラージキャップ: KKR、ベインキャピタル

- ラージキャップ: カーライル、CVC、ブラックストーン、EQT(BPEA)、Apollo、MBKパートナーズ

- ミッド寄りラージキャップ: ユニゾンキャピタル、アドバンテッジパートナーズ、インテグラル

PEファンドの選考プロセス

PEファンドは転職人気が高く、転職における倍率が非常に高い企業となっています。PEファンドにおいては選考も特殊であり、選考フローについて認識しておくことが必要となります。

もちろん細かいプロセスはPEファンドによって異なりますが、大枠のPEファンドの選考で問われうる質問や課題についてご紹介します。

- 書類選考

- 面接(ビヘイビア面接のほかテクニカルな面接も)

- 財務モデルテスト

- ケース課題

書類選考

書類選考では自分の職務履歴書を提出することとなります。自分の職務履歴書においては、自分の名前や職歴・成し遂げた実績や自己PRといった項目を記載する必要があります。具体的な記載項目としては下記の様なものがあります。

- 職歴

- 学歴

- 職務要約

- 現職における実績

- 自分の強み・PR

書類選考においては自分の持つ経験や強みがなぜPEファンドに活きるのかということを意識して書きましょう。

自分が培ってきた事業に関する知見やチームマネジメント力など、PEファンドで働く上で役立つと思える経験やスキルを強調して記載することをおすすめします。

面接(ビヘイビア面接のほかテクニカルな面接も)

どのファンドにおいても間違いなく課されるのは現役のプロフェッショナルとの面接です。面接の回数はファンドによって様々ですが、面接回数はかなり多いと想定しておくと良いでしょう。

PEファンドは全体の人数も少ないため、カルチャーフィットを見極めるのに慎重です。従って若手からシニア複数名(時にはチームやファームメンバー全員)と面接する必要があり、面接のプロセスも非常に長くなりがちです。

面接において聞かれる質問も多岐に渡ります。例えば以下のようなビヘイビア面接に関連した質問はきちんと回答を準備しておきましょう。

特に、「なぜPEファンドなのか」、「なぜ他のPEファンドではなくて当社なのか」といった質問に関しては納得感のある回答を準備しておくことが必要です。

- ビヘイビアに関する質問

- 自己紹介・経歴

- (未経験の場合)なぜPEファンド業界に転職したいのか?

- なぜ当社に転職したいのか?なぜPEファンドではなく当社なのか?

- 当社に転職して何をしたいのか?

- 当社に入った後はどうするか?当社に残るのか、ステップアップ前提か?

- なぜ前職を辞めたいのか?

- 当社にどのような貢献ができるか?

- 前職で出した成果と成果を出せた要因は?

- これまでに経験した困難とそれをどのように乗り越えたか?

- リーダー経験の有無は?

- 自分の強みとそれを裏付ける(主に前職での)経験は?

- 自分の弱みとそれを裏付ける(主に前職での)経験は?

- 新卒で選んだ業界の理由は?その時点ではどのようなキャリアパスを描いていたか?

- 当社以外の会社も受けているか?

- 前職の年収水準と希望年収水準は?

- PEファンドでどのような業務に携わりたい?またその理由は?

- テクニカルな質問

- EV/EBITDAとは?DCFとEV/EBITDAの関係は?

- LBOにおけるリターンの源泉3要素は?

- 株式譲渡契約書の交渉時に確認すべきポイントは?

- IPO・企業売却のメリット・デメリット

財務モデルテスト

PEファンドの選考においては、財務モデルテストが課されることが多くあります。基本的には投資対象企業が決まっており、その企業をLBOを活用して買収した場合のリターンについて計算するという流れとなります。

基本的にはPEファンドのオフィスにいき、PCを貸し出され2-3時間程度でモデルを組むこととなります。

そのためにはLBOについて理解しておくだけでなく、財務三表をつなぐこと、前提条件をLBOに組み込むことなど財務とエクセル上のスキルも多数求められます。

投資銀行出身であればそれほど苦労せずにできますが、コンサルなど投資銀行以外の出身者は自力で下記のようなモデルを組めるように練習しておくことが必要となります。

ケース課題

PEファンドでは、指定された会社に投資するか否かについて10枚程度の資料を作成し、プレゼンを行うというケース課題を課される場合もあります。

期間は1週間程度で、1週間の間に下記のような項目を準備、資料に落として発表することとなります。

- 対象会社のビジネスモデルに関する分析(強み・弱みやセグメントごとの状況など)

- 市場に関する分析

- 競合企業に関する分析(ビジネス・マルチプル・バリュエーションなど)

- 買収に際するリスクファクターとDDにて精査すべき項目

- LBOによるリターン分析

長期間かけて資料を準備して発表する必要があるPEファンドはそれほど多くありませんが、このようなケース課題を簡略化し、面接で済ませる場合もあります。

この場合、面接官に指定された会社に関して簡単な分析を行い(エクセルなどは使わず、簡単に頭で計算できる範囲)、ディスカッションをするということが求められます。

PEファンドの選考を受ける際には、あらかじめこうしたケース面接の考え方についても練習しておくことをおすすめします。